企业全网营销运营型人才孵化平台

速途研究院分析师团队,针对搜房网此次财报深度解读其产品发展的方向与进程。

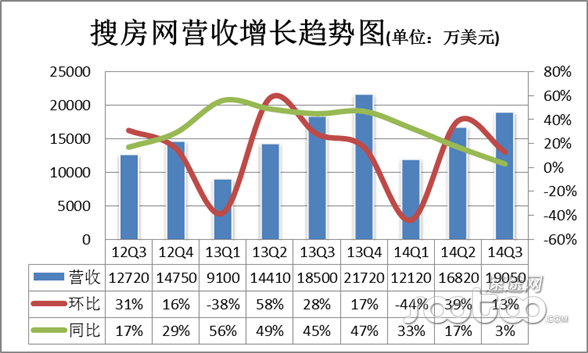

(速途研究院制图)

2014年第三季度搜房网营收为1.905亿美元,同比增长3%,环比增长13%。受到房地产行业整体遇冷的影响,搜房在本季度增长开始放缓。据了解,搜房三大主营业务中,挂牌服务和营销服务业务的滑坡成为本季度增长缓慢的重要原因。

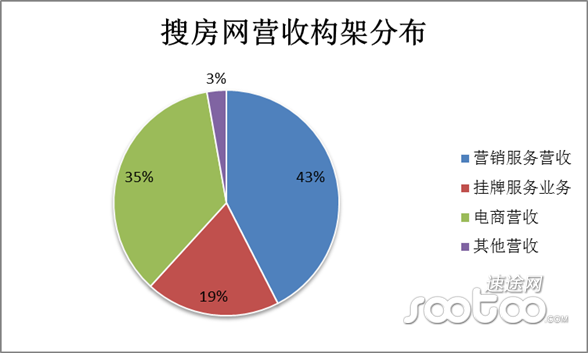

(速途研究院制图)

从营收购价可以看出,搜房网营销服务仍然是其收入的重点,占比达到43%;电商营收作为新开展的业务凭借出色的成绩以35%的占比拘于第二位;挂牌服务业务受到中介集体房源下降的影响,做出打折的妥协,直接引起收入下跳,占比仅为19%。

房地产市场与房屋中介市场走入寒冬季,对搜房的影响较为严重,不光在股价的急速下跌,还在整体营收上有着更为明显的下调。电商服务业务可以给房地产企业带来最为直接的流量与变现,成为地产商最关注的领域,并且成为搜房网的未来盈利的核心增长点。

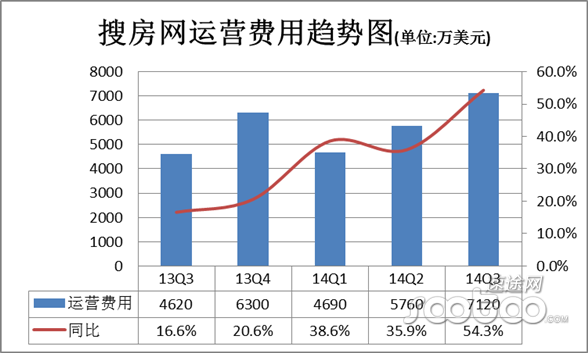

(速途研究院制图)

第三季度,搜房网的运营费用为7120万美元,较去年同期的4620万美元增长54.3%。运营成本的增长主要跟电商模式、人员成本的增加有关。电商模式相比以前的营销服务业务的广告投放与挂牌服务的竞价排名,需要更多的人员投入,成本在第三季度有较大幅度增幅。

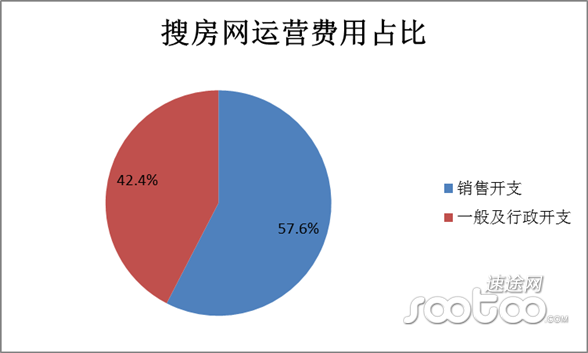

(速途研究院制图)

第三季度搜房网销售费用开支占比达到57.6%,新的电商模式、广告及推广费用的上升,以及人员成本的增加,都是构成销售费用大幅度上涨的原因。

(速途研究院制图)

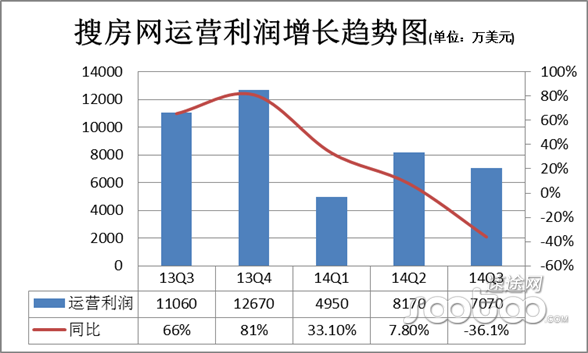

搜房网在营收增长放缓的同时,成本大幅度上涨,导致运营利润开始出现倒退。在2014年第三季度搜房网运营利润仅为7170万美元,同比下降36.1%。

(速途研究院制图)

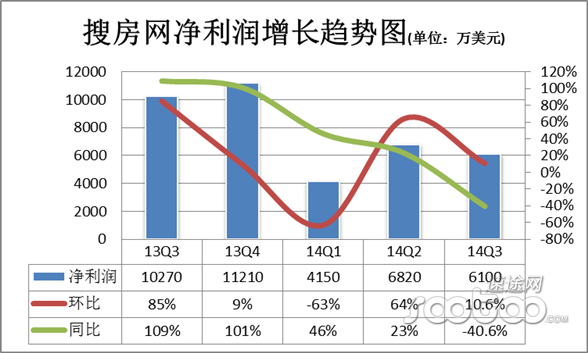

搜房网2014年第三季度净利润为6100万美元,环比增长10.6%,同比降低40.6%。股东收益完全摊薄每股ADS股份收益为0.14美元,较去年同期的0.24美元下降41.7%。

速途研究院分析师郑春晖认为,搜房网在第三季度先后受到重庆、北京、青岛、深圳、东莞等多地的中介机构结成联盟,声讨搜房连年上涨的端口费用的影响。针对该事件搜房做出了妥协,下调中介端口费用才息事宁人。并且在该事件出现后,加大在电商服务业务上的投入,希望通过给地产商增加成交量来带动网站盈利,该模式也得到众多地产商的支持,未来发展空间有较大的升值潜力。

(责任编辑:admin)